|

过去一年,数据中心项目每周都有落地,建设主体既有电信运营商,也有第三方IDC企业,更有跨界的公司,如钢铁和物流企业。在笔者看来,所有新落地IDC项目可以简单分为两类:位于一线市场的数据中心,和位于其他市场的数据中心,这里的一线市场指的是京津冀地区、长三角地区和粤港澳大湾区。

企业们在一线市场新建和收购数据中心的热情,源于这里无可比拟的市场需求。

这些地区拥有北上广深等城市,经济繁荣,网络发达,大型互联网企业、行业企业等IDC用户密度和数量远超其他区域,同时,一线市场对数据中心规模及能耗限制要求高,数据中心资源的稀缺性日益凸显。“高需求”“难进入”这两点特性预示着,谁能在多个一线市场更多布局,谁就能在未来拥有更多竞争优势,IDC企业——尤其是第一梯队的IDC企业自然重视在一线市场的扩张。

在非一线市场的新增IDC项目,既有企业的前瞻布局——例如万国数据、腾讯等在川渝地区投建数据中心,也有区域性企业看好IDC行业发展,进行的跨界转型。后者往往在该区域具备土地、能耗、资金等优势,例如杭钢股份在关停的钢铁厂房地块上建设云计算数据中心,充分利用原有的变电站、能耗指标和资金优势。这类新增IDC项目具有地域性,主体企业瞄准的是该区域IDC市场成长性,伴随数字化转型和企业上云推进,各地IDC市场需求还将有一定程度增加。

简而言之,随着一线市场IDC资源稀缺性不断凸显,非一线市场IDC上架率提升未来被看好, IDC企业逐步进入自建、并购双轮驱动的扩张期,加紧规模扩展以期增加竞争优势。

数据中心持续扩张 钱从何来

众所周知,数据中心为重资产行业,投资大,建设周期长,前期出租率低,电费高,导致投资回报周期普遍长达多年,因此,IDC企业的快速规模扩张需要大量资金,钱从哪来?

笔者将2020年数据中心企业获得资金来源的投融资方式试总结如下:

1)定向增发

通过股市募资,是已经上市的数据中心企业希望进行业务快速扩张时,获取资金来源的主要选择,方式有增发、配股和可转债,其中定增的发行门槛较低,限制条件较少。

2020年6月,高瓴资本和STT GDC通过定向增发的方式对万国数据进行共计5.05亿美元的股权投资。

2020年7月,数据港的非公开发行股票的申请获得证监会通过,募集资金总金额不超过17.34亿元,用于JN13-B 云计算数据中心项目、ZH13-A 云计算数据中心项目和位于北京市房山区的云创互通云计算数据中心项目以及偿还银行借款。

2020年9月,奥飞数据向特定对象发行股票的注册申请通过,拟募集资金4.80亿元,募集资金主要用于廊坊讯云数据中心二期项目,拟募投金额3.44亿元。

2)可转债

据了解,可转债相对于定增对公司现金能力和偿债能力要求严格,但海外经验显示,可转债筹资额度更高。

2021年1月,世纪互联发行总额5.25亿美元(绿鞋前)的可转债,用于扩大数据中心基础设施等用途。这是继2020年2月,世纪互联1年时间内第三次在市场中发行可转债,此前两次,世纪互联曾分别发行1亿美元和追加1亿美元可转债。

3)获得投融资

2020年6月,世纪互联宣布获得全球领先的投资公司黑石集团旗下基金1.5亿美元投资。

2020年8月,秦淮数据集团宣布完成新一轮融资,本轮新股融资由碧桂园创投领投,荷兰长线投资基金APG、韩国产业投资方SK集团参与投资。

2020年12月,浩云长盛宣布完成3亿美元股权融资,将携手德弘资本(DCP)、CPE等大型投资机构,进一步加大对包括数据中心在内的互联网基础设施投资,在全国范围扩大业务规模。

4)IDC REITs 蓄势待发

随着去年4月,证监会与发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,未来IDC企业资金来源有了更多可能性。目前全球REITs化的数据中心企业占全球IDC市场份额比重约30%,已有Equinix、吉宝等企业成功利用IDC REITs模式实现规模优先、快速扩张。

在国内,光环新网的基础设施公募 REITs 项目现已完成北京市发改委的试点申报和评审流程,目前正处于国家发改委的评审过程中。

成长性+确定性促IDC行业赢资本青睐

在IT领域,打车、团购、在线教育、AI……每年都有新热点,投资机构也更看好这些行业,而数据中心一直不出风头。过去一年,投资机构为何转而青睐数据中心企业,通过上述方式积极参与到IDC领域中来?

中国信通院云大所所长何宝宏一言以蔽之:“数据中心是资产的优质避风港”。

的确,2020年疫情冲击下全球经济衰退,众多行业动荡,数据中心这一互联网基础设施行业表现稳健,中国IDC市场更是 “风景这边独好”。

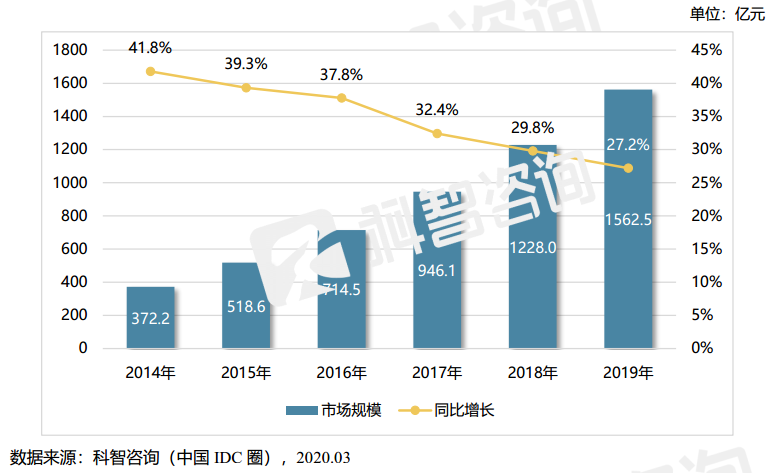

科智咨询历年报告显示,近年来,中国IDC业务市场规模始终保持30%左右的增速。2019年中国IDC业务市场规模达到1562.5亿元,其27.2%的增速高于全球市场的23.6%,预计到2022年,中国IDC业务市场规模将超过3200.5亿元。

从行业影响因素分析,中国IDC市场正在受到互联网持续作用力、企业上云普及、新基建政策部署和5G应用加速落地等多重需求的合力助推,市场潜力巨大。有企业负责人表示,5年前海外投资者最常询问中国IDC市场的成长是否具有持续性和确定性,现在投资者转而关心行业竞争格局,因为国内IDC市场的前景已是毋庸置疑。

行业——稳扎稳打,过往——高速增长,未来——潜力无限,因此不难理解中国IDC行业广受全球资本关注背后的逻辑。

作为重资产行业的IDC从不拒绝资本,未来国内IDC行业的投融资中,势必会出现更多资本的身影。

科智咨询在“2021年中国IDC产业十大趋势”中也指出,受益于我国数字经济发展持续推进和新基建政策部署,数据中心被提到新的高度,新场景、新应用和新入场资本均将成为数据中心产业增长的新动力。

新一年中,还有哪些资本将参与到数据中心领域中来,IDC REITs是否会为IDC企业带来扩张新机遇?这些都有待于时间和市场给予答案。

|